2023年6月に火災保険の参考純率が改定されたことを受け、損保ジャパンの火災保険においても2024年10月1日以降保険始期の契約について、商品改定を実施します。

ご契約(更新)にあたり保険料や補償内容が大きく変更となる場合があります。

![]()

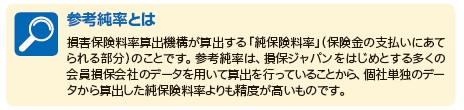

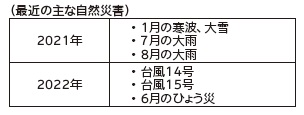

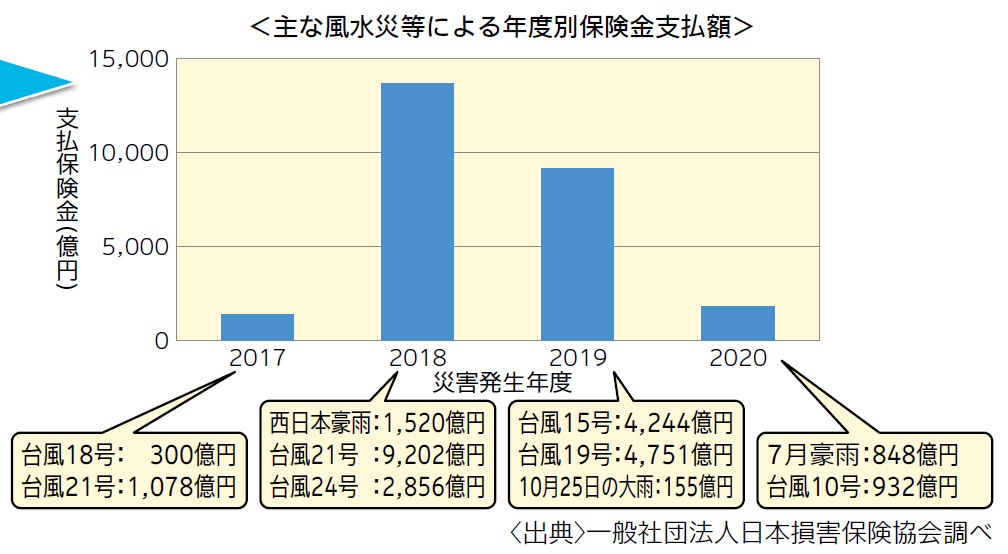

一定規模の被害を及ばす自然災害が毎年発生している状況に加えて、住宅の老朽化の進行や修理費の高騰なども背景に火災保険金のお支払いが増加傾向にあります。また火災保険参考純率を算出するための評価方法が見直されたこと等により、2023年6月に参考純率が改定されました。これに伴い、損保ジャパンにおいても保険料の改定を実施します。なお、保険料の改定幅はご契約の内容や建物の建築年月、構造等によって異なります。

![]()

今回の参考純率の改定から水災に関する料率が地域のリスクに応じて5区分に細分化されました。これに伴い、損保ジャパンにおいても水災料率を細分化します。

・細分化の単位:保険の対処となる建物の所在する市区町村別

・区分数:保険料が最も安いグループである「1等地」から最も高いグループである「5等地」までの5区分

なお、等地が低い市区町村は、「他の市区町村に比べて相対的に水災リスクが低い」という意味合いであり、どの等地でも水災は発生しています。

(注)家財一式は水災料率の細分化の対象外となります。

毎年のように保険料改定があっている火災保険、そもそも火災保険って必要なの?など、さまざまな疑問が出てくるでしょう。

日本には「失火責任法」という法律があり、隣家からのもらい火で自分の家が焼失してしまったとしても、その火が起きた原因が隣家の「重大な過失」であると認められない限りは、隣家に損害賠償請求をすることができません。

そのため、自分の家の建物や家財の補償を受けるためには、自分で火災保険に入っておかなければならないのです。

火災保険は任意であり、法的に加入が義務付けられているわけではありません。しかし住宅ローンを組むときには、ほとんどの金融機関は火災保険加入を必須条件にしているため、現実的には「加入必須」な保険と言えます。また、先述のように自分の家の建物や家財は自分で守る必要があるため、持家でも賃貸でも、火災保険に加入しておく方が安心です。

就職、転勤、一人暮らし、両親との同居、結婚、子どもの誕生など「生活環境の変化」は人生の中で何度も訪れます。こうした生活環境の変化のときには、住居の購入や引っ越しをすることも多いでしょう。そのときは火災保険への加入をさまざまな角度で検討し、火災保険を選ぶ必要があります。また、転居などがない場合でも火災保険を見直すタイミングは訪れます。具体的には、以下で示したタイミングで補償の範囲・契約内容を見直すことをおすすめします。

・火災保険が値上がりするとき

・引っ越しやリフォームするとき

・家族構成が変わったとき

・保険料が家計の負担になってきたとき

弊社のライフプランアドバイザーが一緒に火災保険について補償の見直し等行っていきますので、お気軽にお問い合わせくださいませ。